大连2020年1月房地产市场报告

2020-02-11 11:08 同策同源机构

01本月政策新闻资讯

本月地产政策资讯

• 央行:1月6日下调金融机构存款准备金率0.5个百分点。央行1月1日下午宣布,为支持实体经济发展,降低社会融资实际成本,决定于2020年1月6日下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此次降准是全面降准,体现了逆周期调节,释放长期资金约8000多亿元。

• 1月26日,中国房地产业协会向会员单位并全行业发出倡议,提出房地产开发企业应暂时停止售楼处销售活动,待疫情过后再行恢复。

• 1月3日,自贡市富顺县人民政府官网发布《富顺县购买商品住房财政补贴实施细则》对在2020年1月1日至2020年6月30日期间,在富顺县城规划区内购买新建商品房的居民,给予一次性200元/平方米的财政补贴,补贴面积以《不动产权证书》出具的面积为准。(年后,楼市首个“购房补贴”政策出现)

• 1月9日,成都市人民政府办公厅关于进一步完善住房保障体系加快实现住有所居的实施意见,加快建立多主体供给、多渠道保障、租购并举的住房制度,严格按照不低于当年度土地出让净收益10%的比例用于保障性安居工程,鼓励在新出让商品房建设用地中适度新建、合理配建租赁住房,增加开发商自持租赁房源比例。

• 全国政策热点:央行在2020年的首日,即宣布再一次全面降准,定下了货币政策的主基调,意味未来仍有明确的宽松预期,科学稳健把握货币政策逆周期调节,也为今后留有再次降准的空间;1月疫情爆发,为支持疫情防控,百余城房管部门要求暂时关闭售楼处,暂停房产交易活动,全国房地产市场短期被按“暂停键”进入短暂下行期。

• 城市政策热点:多地出台利民政策,购房补贴、租购并举等政策频出,各地区“抢人大战”仍会持续进行,但第一季度将疫情防控为主,对地方房地产市场短期会有一定影响。

02 土地供应成交监测

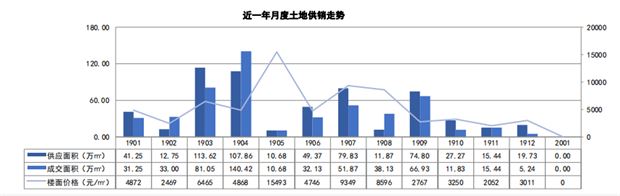

土地供应成交分析(工业用地除外)

受春节假期及疫情蔓延影响,土地市场处于调整期,短期无供应及成交。

• 本月无新增供应土地一级土地成交。

• 伴随房产政策调控及房企融资管控的持续收紧,一级市场持续降温,本月受春节假期及疫情蔓延影响,土地市场暂时处于调整期,短期无供应及成交。

供应成交结构分析

• 供应方面:本月新增供应0宗住宅用地,合计供应面积为0.00万㎡;

• 成交方面:本月成交0宗土地,合计成交面积为0.00万㎡。

03房地产市场交易分析

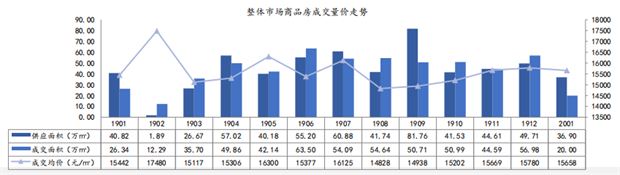

全市新房整体市场交易分析

本月受春节假期以及疫情突发影响,房地产市场短期处于下行期全市商品房供销备案量齐降,成交备案均价小幅缓降。

• 2020年1月份商品房市场新增供应面积为36.90㎡,环比下降26%,同比下降10%;成交面积为20.00万㎡,环比下降65%,同比下降24%;成交均价为15658元/㎡,环比下降1%,同比上升1%;

• 我市商品房市场供应量下降,同环比双降;成交均价小幅下滑。

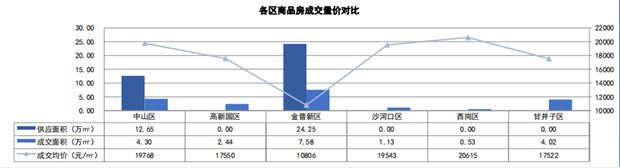

各区整体市场交易分析

受春节假期及新型冠状病毒疫情影响,区域成交面积下降显著。金普新区供销仍占领市场主导地位,本月区域成交涨幅均下滑。

• 各区成交量:金普新区成交面积为7.58万㎡排名第一,环比下降62%;中山区成交面积为4.30万㎡排名第二,环比下降51%;甘井子区成交面积为4.02万㎡排名第三,环比下降75%;

• 各区成交均价:西岗区成交均价全市*高为20615元/㎡,环比上升0%;全市价格低洼区域为金普新区,成交均价为10806元/㎡,环比上升3%。因区域项目加推入市,本月金普新区供应量占比较高。

各物业类型交易分析

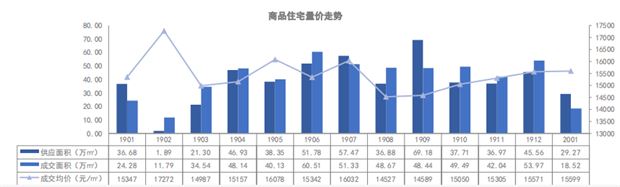

普通住宅市场交易分析

受假期以及疫情防控趋严双重影响,各项目营销活跃度下降明显; 本月商品住宅市场供销备案量双降,成交均价维稳。

• 2020年1月份商品住宅市场供应面积为29.27万㎡,环比下降36%,同比下降20%;成交面积为18.52万㎡,环比下降66%,同比下降24%;成交均价为15599元/㎡,环比上升0%,同比上升2%;

• 受限购政策影响,热点项目仍集中在边缘城区,受春节期间以及新型冠状病毒疫情防控影响,供销备案量均下滑。

普通住宅当月成交TOP10

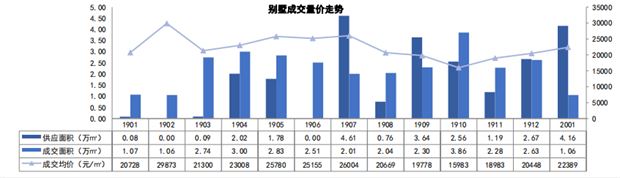

别墅市场交易分析

本月别墅市场受“金普新区”别墅项目集中备案影响,供应备案量上升;成交量受春节假期及新型冠状病毒影响正常下滑,成交均价小幅上涨。

• 2020年1月别墅市场新增供应面积4.16万㎡,环比上升56%,同比上升4866%;成交面积为1.06万㎡,环比下降60%,同比下降1%;成交均价为22389元/㎡,环比上升9%,同比上升8%;

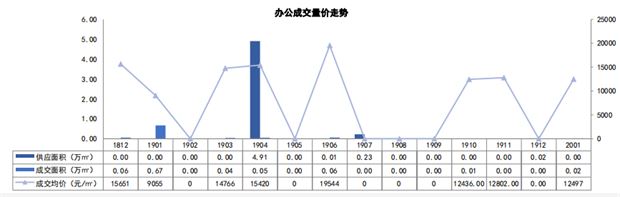

办公市场交易分析

受办公市场租赁为第一需求因素影响,长期供需失衡,备案量价长期低迷。

• 2020年1月份我市办公市场新增供应0.00万㎡;成交0.02万㎡;

• 我市受办公市场租赁为第一需求因素影响,办公产品供需失衡,成交量长期低位运行。

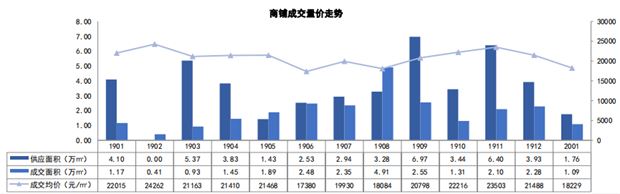

商铺市场交易分析

商铺产品本月供销备案量双降,成交均价受成交产品及区域影响下滑。

• 2020年1月份商铺市场新增供应面积为1.76万㎡,环比下降55%,同比下降57%;成交面积为1.09万㎡,环比下降52%,同比 下降7%;成交均价为18229元/㎡,环比下降15%,同比下降17%;

• 本月乾豪新天地和万科未来之光商业产品成交备案均11套并列第一,其次为金海观澜天下成交备案9套,排名第二;中海万 锦公馆成交备案8套,排名第三。

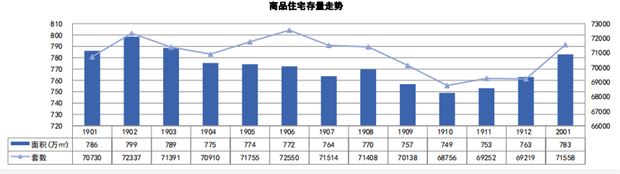

04商品住宅存量分析

年底项目集中开盘抢先入市,1月商品住宅市场存量面积增加,商品住宅市场活跃项目存量为783万㎡,去化速度相对缓慢。

• 截止1月活跃项目存量面积为783万㎡,环比上升3%,同比下降0%;住宅存量为71558套,环比上升3%,同比上升1%;

• 受政策及价格影响,全市区域成交量分化加剧,其中金普新区供销维持高位,去化速度相对较快。

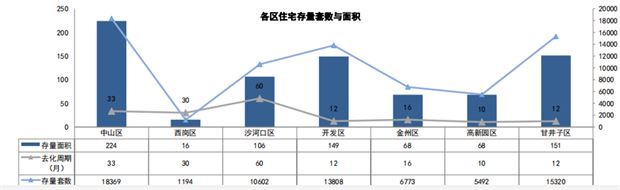

商品住宅区域存量分析

甘井子区作为成交主力,带动区域热度升温,去化加速。

• 甘井子区作为成交主力支撑板块,带动区域热度升温,去化周期为12个月;西岗区存量*少为16万㎡,但受限购政策的深化影响,去化压力较大为30个月;中山区存量多为公寓产品,不受限购影响,但受区域价格影响,去化压力仍存在;

• 因旅顺口区数据网站升级,近一年成交量缺失,暂无数据。

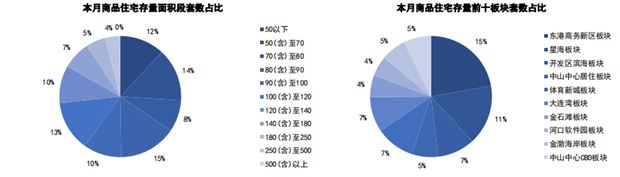

商品住宅存量分析

本月面积段80(含)-90㎡户型面积存量占比*大, 受公寓产品去化影响,东港板块去化压力较大。

• 当前全市住宅存量以80(含)-90㎡之间面积段为主,占整体存量的15%,其次为50(含)-70㎡之间面积段存量套数占比为14%;大面积产品存量较小,但受总价过高影响,去化较难;

• 东港商务新区、星海、开发区滨海等版块受供应以及板块均价影响,当前存量较大,存量前十版块存量占市场整体存量的70%。

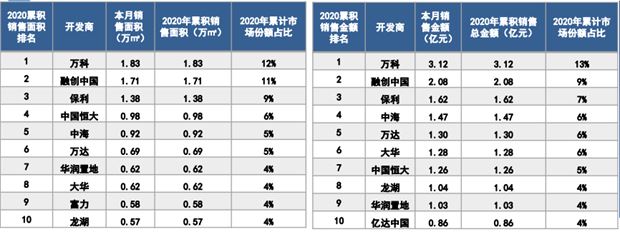

05知名房企销售状况

知名房企活跃项目销售状况

• 成交面积:万科1月以1.83万㎡夺得单月冠军;品牌房企前十累计成交面积占全市份额64%;

• 成交金额:万科1月以3.12亿元夺得单月冠军;品牌房企前十累计成交金额占全市份额65%。

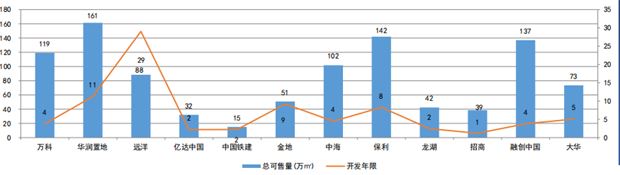

知名房企土地储备

土地市场供应放缓,各品牌房企拿地节奏随之放缓。

• 当前华润置地土储*高为161万㎡,去化年限为11年;中国铁建土储*少仅为15万㎡,去化年限为2年;

• 我市土地市场供应放缓,各品牌房企拿地节奏也随之放缓;加之市场当前处于下行阶段,各房企为加快去化,增加营销手段,但受春节假期以及疫情蔓延影响,短期加大房企去化难度。

月度总结

• 政策总结

央行在2020年的首日,即宣布再一次全面降准,定下了货币政策的主基调,意味未来仍有明确的宽松预期,科学稳健把握货币政策逆周期调节,也为今后留有再次降准的空间;1月疫情爆发,为支持疫情防控,百余城房管部门要求暂时关闭售楼处,暂停房产交易活动,全国房地产市场短期被按“暂停键”,行业整体进入短暂下行期。

• 土地市场总结

土地市场在1月份暂无新增供应和成交,由于市区地块稀缺,周边地块有待整理,另外受假期和疫情双重影响,土地市场进入调整期,疫情过后,可能会有新一轮的集中放地出现。

• 商品住宅市场总结

1月各开发商暂缓开盘加推动作,积极为春节假期后营销方案蓄力,但受春节假期以及疫情突发影响,短期房地产线下营销活动暂缓开展,房产市场短期处于下行期,也迫使开发商由“线下营销”转为“线上营销”转变营销策略;本月全市商品房供销备案量齐降,成交备案均价小幅缓降,为了助力疫情防控,短期房地产市场仍会保持低位运行。

免责声明:本图文内容为大连购房网当地加盟运营商上传并发布,文章内容仅供参考,不代表购房网平台立场,如有侵权,请联系删除,购房网仅提供信息发布平台。